Customer Lifetime Value

Oleh Kevin H Wibawa ,Tuga Mauritsius

Customer lifetime value merupakah salah satu indikator yang dapat digunakan sebuah perusahaan untuk memnentukan nilai dari pelanggan. Banyak faktor yang dapat mempengaruhi keberhasilan sebuah perusahaan, salah satu faktor utamanya adalah pelanggan atau customer maka dari itu penting bagi perusahaan utuk menghitung nilai seorang pelanggan. mendefinisikan pelanggan yang menguntungkan sebagai ” orang, rumah tangga, atau perusahaan yang pendapatan dari waktu ke waktu melebihi, dengan jumlah yang diterima, biaya perusahaan untuk menarik, menjual, dan melayani pelanggan itu. ” Kelebihan ini disebut customer lifetime value (CLV) [2]. Customer lifetime value harus menjadi konstruk penting dalam merancang dan menganggarkan sejumlah keputusan pemasaran seperti program akuisisi pelanggan [3]. Studi terbaru menemukan bahwa tidak semua pelanggan sama-sama menguntungkan. Oleh karena itu, mungkin diinginkan untuk “memecat” beberapa pelanggan atau mengalokasikan sumber daya yang berbeda untuk kelompok pelanggan yang berbeda ([4]–[6]). Diagnosis semacam itu tidak dimungkinkan dari ukuran finansial agregat. Sebaliknya, CLV adalah metrik terpilah yang dapat digunakan untuk mengidentifikasi pelanggan yang menguntungkan dan mengalokasikan sumber daya yang sesuai [7].

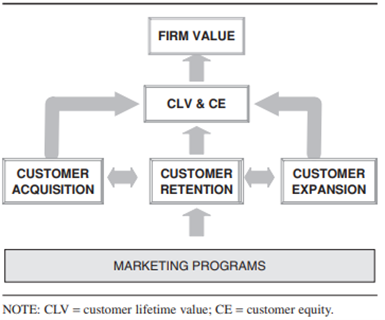

Gambar 1 Kerangka Kerja Untuk Pemodelan Customer Lifetime Value

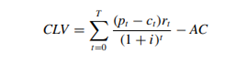

Kerangka kerja pada gambar 1 ini intuitif dan variasinya telah digunakan oleh banyak peneliti ([6], [8]–[10]). Kerangka kerja ini menunjukkan bahwa apa yang dilakukan perusahaan (tindakan pemasarannya) memengaruhi perilaku pelanggan (akuisisi, retensi, cross-selling), yang pada gilirannya memengaruhi CLV pelanggan atau profitabilitasnya terhadap perusahaan. CLV mirip dengan pendekatan Discounted Cash Flow (DCF) yang digunakan dalam keuangan. Namun, ada dua perbedaan utama. Pertama, CLV biasanya didefinisikan dan diperkirakan pada tingkat pelanggan atau segmen individu [11]. Hal ini memungkinkan kita untuk membedakan antara pelanggan yang lebih menguntungkan daripada yang lain daripada hanya meneliti rata-rata profitabilitas. Kedua, tidak seperti keuangan, CLV secara eksplisit menggabungkan kemungkinan bahwa pelanggan dapat membelot ke pesaing di masa depan [12]. CLV untuk seorang pelanggan (menghilangkan subscript pelanggan) adalah ([11], [12]) :

Dimana,

pt : Harga yang dibayar seorang pelanggan pada waktu t,

ct : Biaya langsung untuk melayani pelanggan pada waktu t,

i : Tingkat diskon atau biaya modal unntuk perusahaan,

rt : Probabilitas pelanggan mengulangi pembelian atau “hidup” pada waktu t,

AC : Biaya akuisi, dan

T : Waktu untuk memperkirakan CLV.

Gupta dan Lehmann (2003, 2005) juga menunjukkan bahwa jika margin (p – c) dan tingkat retensi konstan dari waktu ke waktu dan menggunakan cakrawala waktu yang tak terbatas, maka CLV disederhanakan menjadi :

Dengan kata lain, CLV hanya menjadi margin (m) kali lipat ganda (r / 1 + i – r). Ketika tingkat retensi 90% dan tingkat diskonto 12%, margin ganda adalah sekitar empat. Gupta dan Lehmann (2005) menunjukkan bahwa ketika margin tumbuh pada tingkat yang konstan “g,” multiple margin menjadir / [1 + i – r (1 + g)]. Penting juga untuk menunjukkan bahwa sebagian besar pendekatan pemodelan mengabaikan persaingan karena kurangnya data kompetitif. Akhirnya, seberapa sering kita memperbarui CLV tergantung pada dinamika pasar tertentu [1].

DAFTAR PUSTAKA

[1] J. Han, M. Kamber, and J. B. T.-D. M. Pei, “Data Mining: Concepts and Techniques Thirs Edition,” in The Morgan Kaufmann Series in Data Management Systems, J. Han, M. Kamber, and J. B. T.-D. M. (Third E. Pei, Eds. Boston: Morgan Kaufmann, 2012.

[2] P. D. Berger and N. I. Nasr, “Customer lifetime value: Marketing models and applications,” J. Interact. Mark., 1998.

[3] F. R. Dwyer, “to Support Marketing Decision Making,” vol. 11, no. 4, pp. 6–13.

[4] R. C. Blattberg, G. Getz, and J. S. Thomas, “Customer equity : building and managing relationships as valuable assets.” Harvard Business School Press, Boston, 2001.

[5] S. Gupta and V. Zeithaml, “Customer metrics and their impact on financial performance,” Mark. Sci., 2006.

[6] R. T. Rust, K. N. Lemon, and V. A. Zeithaml, “Return on Marketing: Using Customer Equity to Focus Marketing Strategy,” J. Mark., 2004.

[7] V. Kumar and R. W.J, “Customer relationship management: A databased approach,” Cust. Relatsh. Manag. A databased approach, 2006.

[8] S. Gupta and D. R. Lehmann, “Managing your customers as investments : the strategic value of customers in the long run.” 2005.

[9] V. Kumar and J. A. Petersen, “Using a customer-Level marketing strategy to enhance firm performance: A review of theoretical and empirical evidence,” JAMS J. Acad. Mark. Sci. Off. Publ. Acad. Mark. Sci., vol. 33, no. 4, pp. 504–519, 2005.

[10] R. T. Rust, T. Ambler, G. S. Carpenter, V. Kumar, and R. K. Srivastava, “Measuring Marketing Productivity: Current Knowledge and Future Directions,” J. Mark. J. Mark., vol. 68, no. 4, pp. 76–89, 2004.

[11] S. Gupta et al., “Modeling customer lifetime value,” Journal of Service Research. 2006.

[12] S. Gupta, D. R. Lehmann, and J. A. Stuart, “Valuing Customers,” Journal of Marketing Research. 2004.

.