Perkembangan Teknologi Keuangan (Financial Technology)

Oleh Yogie Ajie Pratama & Astari Retnowardhani, PhD

Definisi dari Financial Technology adalah sebagai gabungan model bisnis dan teknologi inovatif untuk mengaktifkan, meningkatkan, dan memberikan layanan keuangan (EY, ASEAN Fintech, 2018). Fintech berawal dari krisis keuangan global tahun 2008, dikarenakan timbulnya kurangnya kepercayaan dan kemarahan orang-orang dengan sistem perbankan, menjadi momentum untuk inovasi keuangan. Kegiatan bisnis Fintech secara luas diklasifikasikan dalam empat model, yakni business-to-business (B2B), business-to-business-to-consumer (B2B2C), business-to-consumer (B2C) and offline-to-online (O2O). Fintech dibagi lagi menjadi 16 subsektor kunci termasuk pembayaran, blockchain, transfer uang, analitik data, robot advisor, dan lain-lain.

Layanan keuangan digital atau yang dikenal dengan Financial Technology (Fintech) dinilai dapat menjadi solusi guna terwujudnya Less Cash Society. Dalam menerapkannya ada beberapa keuntungan juga yang diterima seperti yang sudah dilakukan penelitian dari (Kumari & Khanna, 2017) yaitu :

- Kemudahan transaksi finansial: Tidak memerlukan membawa uang cash dalam melakukan transaksi pembelian.

- Kurangnya resiko: Mengurangi resiko membawa uang dalam jumlah banyak yang mengakibatkan pencurian dan money laundering.

- Kemudahan pencatanan: dengan cash less transaction, maka orang-orang lebih mudah dalam melakukan pencatanan

Fintech dapat dibedakan berdasarkan Financing, Asset Management, Payments, and Other Fintech. Dalam menawarkan metode pembayaran yang termasuk dalam subsegment metode pembayaran alternatif salah satunya adalah yang menawarkan electronic wallets atau cyber wallets. Secara perkembangan pengguna telepon seluler, maka electronic wallet berkembang menjadi Mobile Wallet, dimana pengguna dapat menggunakan dompet virtual yang menyimpan informasi kartu pembayaraan pada perangkat seluler. Melalui uang yang disimpan secara elektronik di Mobile Wallet, maka pengguna dapat melakukan berbagai macam pembayaran termasuk dalam melakukan transfer uang dari dan ke akun lainnya. Ada beberapa metode dalam penggunaan Mobile Wallet terkait keamanan dan kemudahan pemakaiannya (Dorfleitner et al., 2017).

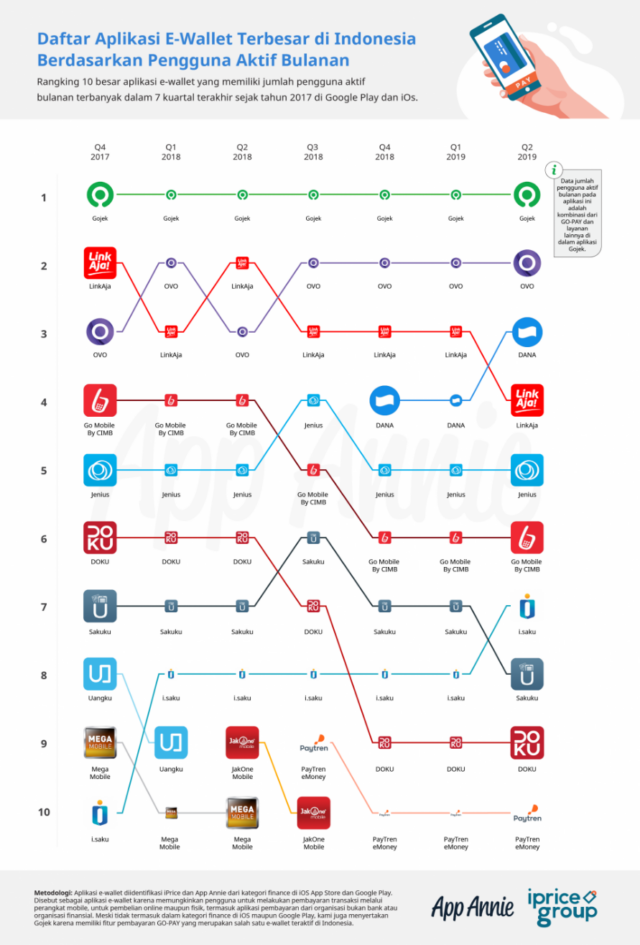

Menurut (Devita, 2019), sudah terdapat 38 e-wallet yang mendapatkan lisensi resmi dan dalam tahun 2018 di Indonesia mencapai angka USD 1.5 milliar serta di prediksi akan mencapai USD 25 Miliar pada tahun 2023. Menggunakan data jumlah download aplikasi dan pengguna aktif bulanan, maka analisi menghadirkan statistic yang lebih konkret untuk mengetahui e-wallet di Indonesia paling popular.

Aplikasi E-wallet dengan Pengguna Terbanyak di Indonesia

Sumber : (Devita, 2019)

Berdasarkan data Q2 2019 yang didapatkan dari App Annie 5 besar aplikasi e-wallet dengan pengguna aktif bulanan terbanyak masih diduduki oleh pemain local yaitu Go-Pay, OVO, DANA, LinkAja dan Jenius. Merinci lebih jauh, sepanjang 2017 total transaksi uang elektronik mencapai Rp 12,3 triliun, atau meningkat dibandingkan periode sama tahun sebelumnya yang hanya Rp 7 triliun (Purnomo, 2018).

Berdasarkan (Dearing & Stavrakas, 2020), pengguna aktif adalah orang yang mengakses aplikasi untuk jangka waktu tertentu. Selama periode ini, setiap pengguna dihitung untuk membantu pengembang dalam memberikan angka yang akurat tentang berapa banyak orang yang menggunakan aplikasi, baik harian, mingguan, atau bulanan. Ada tiga definisi pengguna aktif yang umum digunakan diantaranya pengguna aktif harian adalah seseorang yang berinteraksi dengan aplikasi selama periode hari tertentu (misalnya, 1 Januari), pengguna aktif mingguan adalah seseorang yang berinteraksi dengan aplikasi dalam jangka waktu tujuh hari (misalnya, 1-7 Januari), dan pengguna aktif bulanan adalah seseorang yang berinteraksi dengan aplikasi selama 30 hari (misalnya, Pengguna yang membuka aplikasi pada bulan Januari).

Menurut (EY, 2018), Fintech di Indonesia sedang memasuki fase “Booming” dalam pasar pembayaran digital. Selain itu, tidak dapat dipungkiri fenomena persaingan pelaku bisnis semakin kian memanas. Terutama, pelaku bisnis Mobile Wallet di Indonesia kian gencar melakukan berbagai cara untuk meningkatkan tingkat penetrasi penggunanya.

Tingkat adopsi penggunaan Mobile Wallet paling tinggi ada di pulau Jawa, terutama di Jakarta. Pulau Jawa sendiri menghasilkan hampir 58,5% dari produk domestik bruto di Indonesia pada tahun 2016 yang menguasai mayoritas pasar dibandingkan dengan bagian Indonesia lainnya (Agusta, Joshua Widjaja, 2018).

Budaya pembayaran menggunakan Mobile Wallet semakin menjamur di Indonesia. Berdasarkan survei dari 1.000 konsumen di 25 kota di Indonesia, mengungkapkan bahwa produk pembayaran elektronik kegemaran orang Indonesia didominasi oleh Mobile Wallet (Agusta, Joshua Widjaja, 2018)

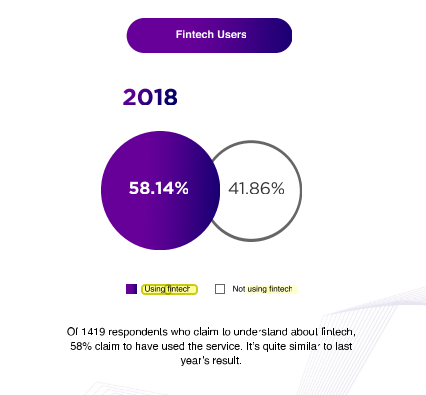

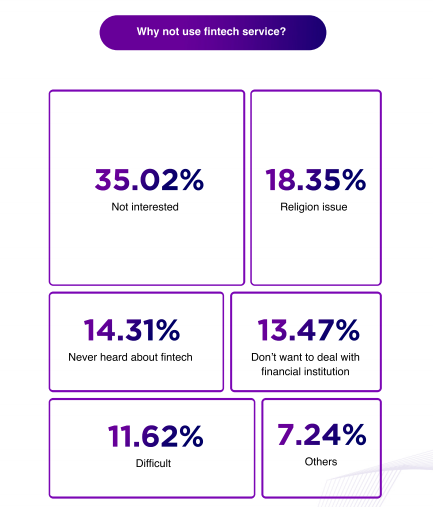

Seperti gambar 1.5, menurut (Eka, 2018) total 41.86% responden belum menggunakan fintech, dimana 35.02% diantaranya beralasan bahwa mereka tidak tertarik, kemudian disusul 18.35% karena alasan kepercayaan, 14.31% bahkan belum pernah mendengar mengenai fintech.

Gambar 1. 5 Data pengguna Fintech

Sumber : (Eka, 2018)

Daftar Pustaka:

- (2018). ASEAN Fintech Cencus 2018. Ey.Com. https://www.ey.com/en_sg/financial-services/asean-fintech-census-2018

Kumari, N., & Khanna, J. (2017). Cashless Payment: A Behaviourial Change To Economic Growth. International Journal of Scientific Research and Education, 05(07), 6701–6710. https://doi.org/10.18535/ijsre/v5i07.03

Dorfleitner, G., Hornuf, L., Schmitt, M., & Weber, M. (2017). FinTech in Germany. In FinTech in Germany. https://doi.org/10.1007/978-3-319-54666-7

Devita, V. D. (2019). Siapa Aplikasi E-Wallet dengan Pengguna Terbanyak di Indonesia? https://iprice.co.id/trend/insights/e-wallet-terbaik-di-indonesia/

Purnomo, H. (2018). Transaksi Uang Elektronik Meroket di 2017. CNBC Indonesia. https://www.cnbcindonesia.com/news/20180207181642-16-3816/transaksi-uang-elektronik-meroket-di-2017

Dearing, A., & Stavrakas, J. (2020). Back to Basics : Adjust’s 2020 Guide to Mobile Marketing. Quality Progress, 44(8), 72.

Agusta, Joshua Widjaja, N. (2018). Mobile Payments in Indonesia: Race to Big Data Domination. MDI Ventures, 47.

Eka, R. (2018). FINTECH REPORT 2018. DS Research, 49550, https://dailysocial.id/post/fintech-report-2018