TINGKAT PENGGUNAAN QRIS PAYMENT SEBAGAI ALAT TRANSAKSI PEMBAYARAN

Denny T, Tuga Mauritsius

Pertumbuhan pengguna internet di dunia sangat cepat, Indonesia juga termasuk dalam pengguna internet yang bertambah dengan cepat, Petumbuhan ini juga mempengaruhi jumlah akses e-commerce dan penggunaan transaksi online, di tahun 2014 berdasarkan penelitian yang dilakukan oleh W & S Research Lazada, OLX, Berniaga, FJB Kaskus, Zalora, Q0010, Tokopedia, Rakuten, Bhinneka dan Blibi adalah beberapa e-commerce yang paling banyak diakses di Indonesia.

Pekembangan ini terus berlanjut diiringi dengan perkembangan teknologi, salah satunya adalah peningkatan pengguna smartphone. Pengguna e-commerce dan konten – konten internet lainnya mulai beralih dengan megakses melalui smartphone mereka, tidak terkecuali dengan cara transaksi yang ikut beralih ke dunia digital melalui smartphone dengan menggunakan transaksi mobile payment. Salah satu jenis mobile payment yang ada saat ini dan terus meningkat penggunaannya adalah e-wallet. Definisi e-wallet sendiri menurut Bank Indonesia adalah layanan elektronik untuk menyimpan data instrumen pembayaran, antara lain alat pembayaran dengan menggunakan kartu dan/atau uang elektronik, yang dapat menampung dana untuk melakukan pembayaran.

Menurut riset yang dilakukan iPrice Group yang berkolaborasi dengan App Anie terdapat kenaikan jumlah transaksi yang mencapai 70% dalma jangka waktu hampir 5 tahun (Q4 2017 sampai dengan Q2 2019). Dari 41 jenis e-wallet yang sudah terdaftar resmi di Bank Indonesia (BI) sampai dengan akhir tahun 2019, sampai dengan Q2 2019 transaksi penggunaan e-wallet dikuasai oleh Gojek (Go-pay), OVO, dan Dana.

Terdapat 4 produk aplikasi e-wallet yang dimiliki atau berasal dari sector perbankan, dari keseluruhan aplikasi e-wallet yang aktif di kuartal keempat tahun 2017. Masing-masing bank itu yakni Bank CIMB dengan produk Go Mobile by CIMB, BTPN dengan Jenius, BCA dengan Sakuku dan Mega Mobile milik Bank Mega. Pada Q2 tahun 2019, 4 aplikasi e-wallet milik bank berada di peringkat 10 besar dengan pengguna aktif bulanan terbanyak hal ini dikarenakan kebanyakan e-wallet milik bank dapat terkoneksi dengan akun rekenin pengguna di masing – masing bank terkait.

Bank Indonesia (BI) memiliki proyeksi di tahun 2025 yang berfokus kepada keuangan digital, diantaranya adalah digitalisasi perbankan dan integrase ekonomi-keuangan digital nasional. Salah satu cara yang dilakukan oleh pemerintah Indonesia pada bulan Mei 2019 adalah dengan mengeluarkan QRIS (Quick Response Indonesia Standard) sebagai salah satu standarisasi upaya pengingkatan penggunaan pembayaran cashless di Indonesia. Hal tersebut diharapkan dapat membuat kegiatan jual beli digital dengan menggunakan QR Code menjadi lebih aman, cepat, serta mudah karena seluruh QR Code akan terintegrasi dengan seluruh aplikasi pembayaran dengan hanya menggunakan satu jenis QR Code. Apapun alat pembayaran yang digunakan, setiap kegiatan transaksi nantinya akan dilakukan dengan pemindaian pada satu tempat yang sama, yakni pada QRIS pada merchant yang sudah memiliki kerjasama dengan program QRIS. Pembayaran QRIS dijadikan sebagai solusi untuk metode pembayaran pengganti kartu bagi 65 juta UMKM (Usaha Mikro, Kecil dan Menengah) di Indonesia.

Berdasarkan pengamatan penulis, penerapan pembayaran QRIS yang terjadi di lapangan masih belum sesuai dengan apa yang ingin dicapai oleh Bank Indonesia. Di mana saat ini pada merchant masih menampilkan lebih dari satu QR code untuk melakukan pembayaran (contohnya terdapat QR code untuk aplikasi A, B, dan C) walaupun QR code tersebut sudah menerapkan standarisasi QRIS. Selain itu di beberapa merchant masih mengarahkan kepada pembeli untuk melakukan scan QR A jika menggunakan pembayaran dari aplikasi A, dan scan QR B jika menggunakan pembayaran dari aplikasi B. Padahal dengan sistem pembayaran QRIS, QR code dapat di scan menggunakan semua aplikasi pembayaran yang telah menerapkan sistem QRIS dan pembayaran tersebut akan valid dan tercatat oleh sistem.

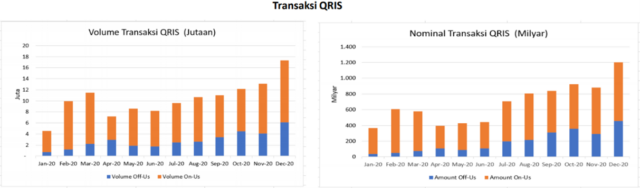

Hal lain yang menjadi perhatian adalah, berdasarkan laporan Asosiasi Sistem Pembayaran Indonesia untuk triwulan 1 – 2021 bahwa jumlah transaksi QRIS pada tahun 2020 baru mencapai 123,92 juta transaksi selama dengan nominal transaksi 8182 milyar rupiah (8.182 triliun rupiah).

Gambar 1. Volume dan Nominal Transaksi QRIS 2020

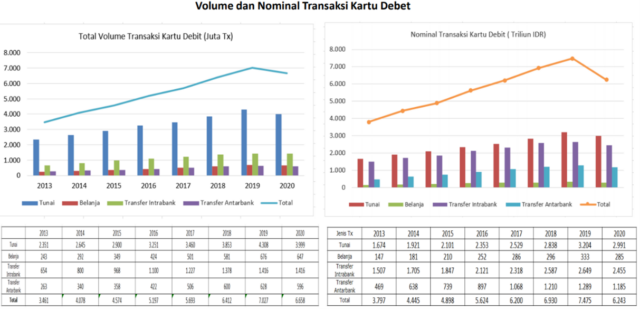

Angka ini masih lebih kecil dari jumlah transaksi kartu debet yang pada tahun 2020 mencapai 6658 juta transaksi dengan nominal 6243 triliun. Di mana 3999 juta transaksi adalah tarik tunai dengan nominal 2991 triliun rupiah. Hal ini menjadi salah satu perhatian karena target Bank Indonesia pada tahun 2025 transaksi sudah berfokus pada keuangan digital.

Gambar 2 Volume dan Nominal Transaksi Kartu Debet 2020

Dari kedua hal tersebut (penerapan QRIS yang belum sesuai dengan visi Bank Indonesia dan jumlah transaksi yang masih kecil jika dibandingkan dengan penggunaan kartu debet untuk tarik tunai),

DAFTAR PUSTAKA

- W & S Reseach. E-Commerce Sites in Indonesia 2014 (Omnibus Popular Brand Index).

- Giri, R. R. W., Apriliani, D., & Sofia, A. (2019, May). Behavioral Intention Analysis on E-Money Services in Indonesia: Using the modified UTAUT model. In 1st International Conference on Economics, Business, Entrepreneurship, and Finance (ICEBEF 2018). Atlantis Press.

- Sun, Y., & Havidz, S. A. H. (2019, August). Factors Impacting the Intention to Use M-Payment. In 2019 International Conference on Information Management and Technology (ICIMTech) (Vol. 1, pp. 290-294). IEEE.

- Cebeci, U., Ertug, A., & Turkcan, H. (2020). Exploring the determinants of intention to use self-checkout systems in super market chain and its application. Management Science Letters, 10(5), 1027-1036.

- Acheampong, P., Zhiwen, L., Antwi, H. A., Otoo, A. A. A., Mensah, W. G., & Sarpong, P. B. (2017). Hybridizing an extended technology readiness index with technology acceptance model (TAM) to predict e-payment adoption in Ghana. American Journal of Multidisciplinary Research, 5(2), 172-184.

- Ozturk, A. B. (2016). Customer acceptance of cashless payment systems in the hospitality industry. International Journal of Contemporary Hospitality Management.

- Kim, Y. G., & Woo, E. (2016). Consumer acceptance of a quick response (QR) code for the food traceability system: Application of an extended technology acceptance model (TAM). Food Research International, 85, 266-272.

- Jakarta Population 2020 (Demographics, Maps, Graphs). (n.d.). Retrieved May 7, 2020, from https://worldpopulationreview.com/world-cities/jakarta-population/

- Bank Indonesia. (2019, November 28). Indonesia Payment Systems Blueprint 2025. Retrieved May 7, 2020, from https://www.bi.go.id/en/publikasi/sistem-pembayaran/riset/Pages/Blueprint-Sistem-Pembayaran-Indonesia-2025.aspx

- Dahlberg, T., Mallat, N., Ondrus, J., & Zmijewska, A. (2008). Past, present and future of mobile payments research: A literature review. Electronic commerce research and applications, 7(2), 165-181.

- Gomber, P., Kauffman, R. J., Parker, C., & Weber, B. W. (2018). On the fintech revolution: interpreting the forces of innovation, disruption, and transformation in financial services. Journal of Management Information Systems, 35(1), 220-265.

- Wave, D. (2010). QR code features. QR Code. com.